文 | 市值榜,作家 | 王人笑,剪辑 | 嘉辛 2026年2月26日,瑞幸交出了归来本钱市集前的又一份收成单。 数字依然漂亮:全年收入492.88亿元,同比增长43%,第四季度收入增长32.9%;门店总额破裂3.1万家,全年净增8708家;累计交游客户数破裂4.5亿。这份答卷放在职何一家糜费企业眼前,都称得上亮眼。 但更多维度的数据以偏激背后的台词,更值得细看。 记忆2025年,二季度外卖平台掀翻咖啡茶饮补贴大战,瑞幸开启“决骤面貌”,到三季度战事尖锐化,再到四季度补贴退坡,外卖大战的潮起潮

文 | 市值榜,作家 | 王人笑,剪辑 | 嘉辛

2026年2月26日,瑞幸交出了归来本钱市集前的又一份收成单。

数字依然漂亮:全年收入492.88亿元,同比增长43%,第四季度收入增长32.9%;门店总额破裂3.1万家,全年净增8708家;累计交游客户数破裂4.5亿。这份答卷放在职何一家糜费企业眼前,都称得上亮眼。

但更多维度的数据以偏激背后的台词,更值得细看。

记忆2025年,二季度外卖平台掀翻咖啡茶饮补贴大战,瑞幸开启“决骤面貌”,到三季度战事尖锐化,再到四季度补贴退坡,外卖大战的潮起潮落,成了连接瑞幸全年功绩的干线,亦然最显贵的扰上路分。

第三季度,瑞幸出现了增收不增利,营收同比大增50.2%,净利润却同比下滑2.7%。干预第四季度,跟着外卖补贴潮流退去,瑞幸的蓄意相对常态化,外界最关爱的问题是:利润竖立了吗?

数据显露,第四季度瑞幸营收同比增长32.9%至127.8亿元,与此同期,净利润从上年同期的8.5亿元滑落至5.2亿元,降幅达39%。

看来,谜底并不如东说念主意。

往前看,CEO郭谨一坦言,探求到2025年大鸿沟补贴带来的高基数,2026年同店和利润发达可能存在阶段性波动和挑战。

一、“廉价+开店”两条腿还能跑多久?

瑞幸“新生”之后,财务模子层面的增长离不开两板斧,开店和补贴。

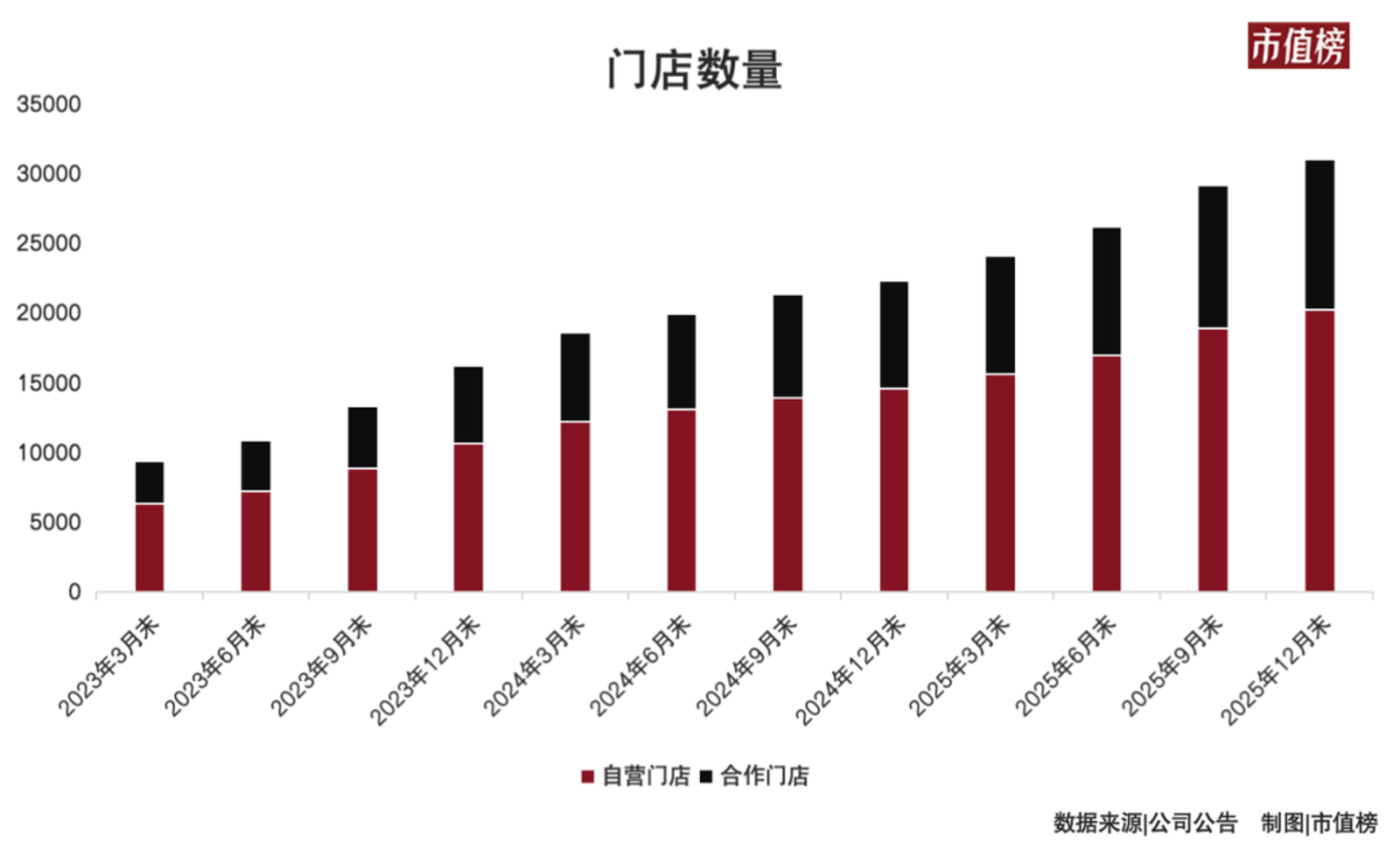

2023年起,在和库迪打擂台赛的历程中,瑞幸通过“带店加盟”面貌加快推广,6月,门店破裂万家,2024年7月,门店数目破裂2万家,到2025年9月末,门店数目来到了29214家。这两年,平均每1.1个小时,瑞幸就加多一家门店。

相同是在2023年,瑞运道转全面履行9.9元的订价饮品。

靠着“廉价+门店”两条腿,瑞幸跑得很快,但也越来越接近尽头线。

先来看门店数目。

2025年第四季度,瑞幸净增门店1834家,全年净增8708家,为止年末门店总额定格在31048家,同比增长39%。

其中,国外市集提速:全年净增国外门店160家,包括新加坡自营门店81家、马来西亚加盟门店70家、好意思国自营门店9家。新加坡的门店数已稳居当地咖啡连锁品牌第二,马来西亚的加盟面貌也在快速复制,好意思国天然只好9家,但这是瑞幸第一次信得过闯入星巴克的大本营。

门店数目的增长逻辑依然观念,但天花板也在靠拢。

咱们此前的著作《再去好意思国上市,瑞幸还能讲什么故事?》提到,按照华源证券的测算,以城镇住户东说念主均可诈欺收入为基准,瑞幸国内开店空间上限约3.9万家。也便是说,国内门店接近3.1万家,还有不到1万家的增量空间。

听起来不少,但探求到瑞幸这两年净增近1.5万家的速率,这个空间其实也就够再跑一年多。

更迫切的是,当门店收罗到达一定密度之后,新增门店对举座收入的角落孝顺递减,到阿谁时辰便是门店之间的内卷,左手打右手了。

比数目更值得关注的,是单店产出的变化,这里特指自营门店。

咱们拉出几个枢纽节点对比一下:2023年第二季度和第三季度,那是瑞幸“9.9元”元火力最猛的时间,单量充沛,自营门店的店均季度销售收入离别达到66万元和64万元。

2025年第三季度,外卖大战打得最强烈,瑞幸单季营收创下新高,但店均收入并莫得达到最高水平。到了第四季度,跟着外卖补贴有所退坡,自营门店的店均收入(门店数目以均值运筹帷幄)也低于2023年和2024年的同期,离别低了7%和3.7%。

这内部有一个迫切的过问:店均收入会受到门店结构的影响。新店处于爬坡期,收入孝顺天然低于熟悉门店,如果新店数目占比高,就会拉低举座均值。

2025年瑞幸净增门店8708家,新店占比如实不低。是以咱们还得看另一个更神圣的想法。

自营门店的同店销售额增长率,是剔除新店影响后揣度老店健康度的中枢想法。

2025年第四季度,这个数字仅为1.2%。而前三个季度离别为8.1%、13.4%和14.4%,回落态势特殊彰着。

郭谨一在功绩会上证实称,这主如若受外卖平台补贴战略变化以及杯量结构的综合影响,外卖占比虽环比有所下落,但仍处于较高水平。

但1.2%这个数字放在更长的周期里看,就更不乐不雅了。2024年同期,同店销售是负增长(-3.4%),也便是说,和2023年第四季度比较,2025年瑞幸自营门店的同店销售额要逊色好多。

探求到补贴退坡对价钱的影响,瑞幸第四季度自营门店的杯量可能不乐不雅。

非论以哪个想法来看,2023年第二、三季度的单店销售数据,都像全部隐形的天花板,难以破裂。

当年靠“开店+补贴”双轮驱动,当今两个轮子都运转出现磨损。

瑞幸必须运转想考:当鸿沟不再自动飘扬为增长,当补贴落潮后单量回落,接下来要靠什么?谜底很可能是从追求鸿沟转向深耕易耨,从“开更多店”转向“让每家店更健康地获利”。

二、利润去哪儿了?

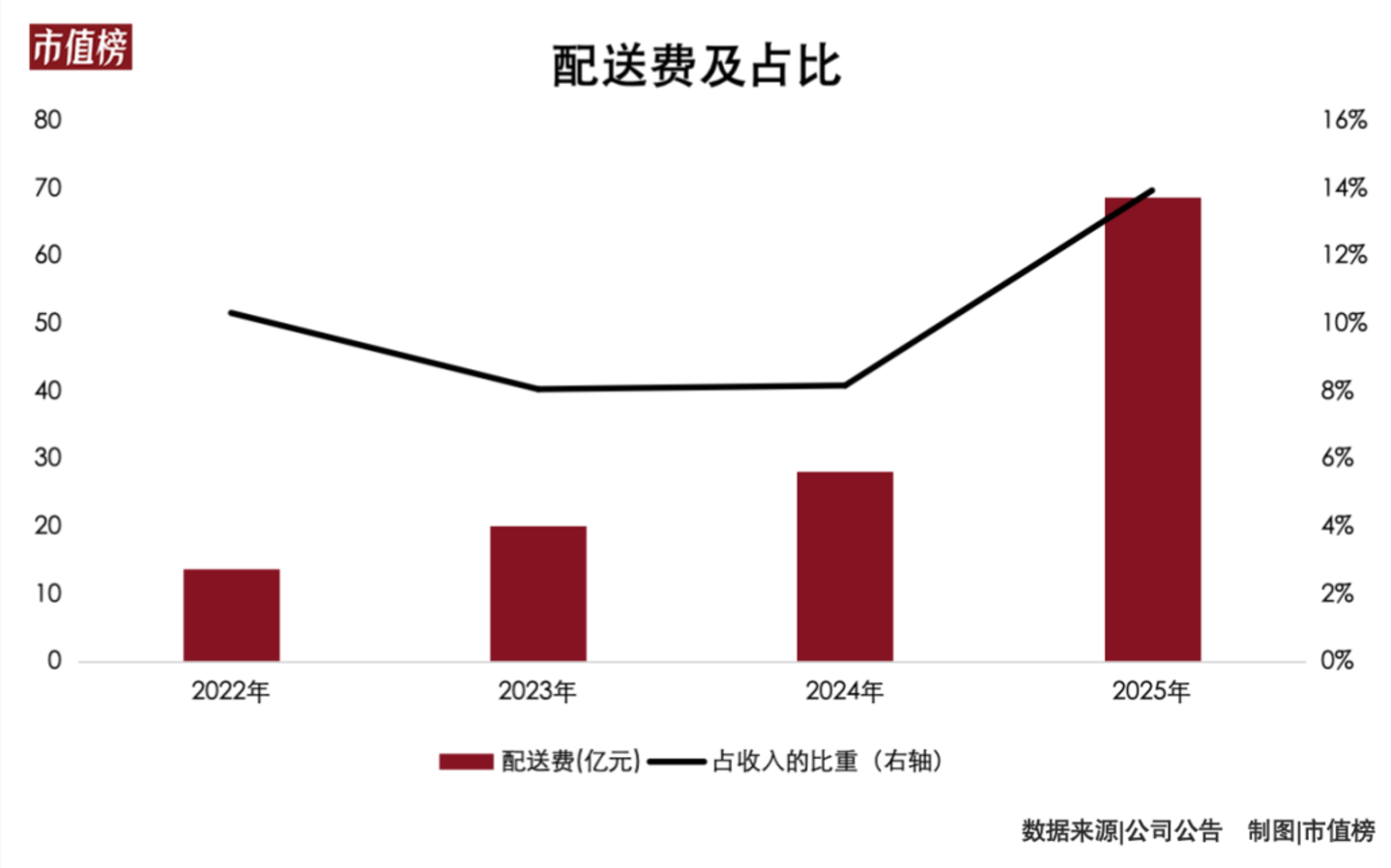

2025年第四季度,在营收增长接近1/3的配景之下,瑞幸的利润下落了39%,原因很明确——配送费。

第四季度,瑞幸总运营用度119.6亿元,同比增长38.9%,增速朝上营收。

拒绝来看,原材料成本、门店房钱等各项开支基本与营收同步增长,只好一项是个例外:第四季度,瑞幸的配送用度16.3亿元,同比暴涨94.5%。整个这个词2025年,瑞幸配送用度统统68.8亿元,较2024年增长了143.8%。

第三季度,配送费占营收比重一度冲到18.9%,意味着每100元收入里,有接近19元要交给配送步伐。第四季度这一比重回落至12.7%,但仍在高位。

郭谨一在功绩会上证实,外卖占比虽环比下落,但仍处于较高水平,杯量结构从外卖归来自提需要一定历程。

在当下的糜费环境下,尤其是外卖大战本领,配送费并不主要由糜费者承担,算上补贴、满减,外卖不会比到店自提的价钱高些许。

这种情况下,配送费是刚性成本,与单量正联系,却与利润负联系。

在外卖大战席卷全部品类的时辰,摆在瑞幸眼前的,是全部这么的选拔题:不参与外卖的活动,单量会下落,像霸王茶姬《霸王茶姬,得了「增长后遗症」》;作念外卖,利润被侵蚀。

这种处境,在自营门店利润率上体现得最径直。

第四季度,瑞幸自营门店贸易利润率为15%,而2024年同期是19.8%,下滑了4.8个百分点。要知说念,自营门店是瑞幸的基本盘,孝顺着朝上七成的收入,它的利润率承压,径直影响公司举座的盈利身手。

有不雅点以为,瑞幸开店环比增速放缓,也与利润压力运筹帷幄。2025年第四季度净增门店1834家,天然这仍是一个较快的速率,但比较前边两个季度,节律其实依然有所经管。

接下来,瑞幸会怎样办?

郭谨一在功绩会上给出了地方:“保持有竞争力的开店节律”“保持有竞争力的价钱水平”“同期重视拓宽居品价钱带”。

这三句话里,最值得关注的是终末一句。

拓宽价钱带,意味着瑞幸可能不再效力“9.9元”。其着实第四季度,就有媒体报说念,瑞幸9.9元居品的品类依然缩减,此外,一些爆款新品的订价也较基础款有彰着普及。

这是廉价心智的松动,亦然向更高利润空间的试探。

不外,提价更大的可能是为了对冲成本上升的压力,而非增重利润。2025年第四季度,国际咖啡豆价钱连接高涨,创出47年新高。

补贴退坡、居品价钱调理之后,瑞幸第四季度的材料成本占收入的比重并莫得下落,也证实价钱调理更多是成本驱动。

但问题是,糜费者会买账吗?

前边提到,2025年第四季度,从自营门店的平均销售额增长来看,杯量发达可能不乐不雅,这意味着价敏型的糜费者体量较大,9.9的标签难摘。

三、写在终末

梳理下来,瑞幸当下的处境是:国内市集的门店密度依然接近天花板,单店产出难以破裂,利润被配送费削减;国外市集天然增速快,但占比低,短期内撑不起增长。

翌日的旅途大致不错玄虚为:国内合手利润,国外合手开店。

在国内,瑞幸需要从“开更多店”转向“让每家店更健康地获利”,从“9.9元”的标签里挣脱出来,哪怕历程会阵痛;在国外开云体育(中国)官方网站,则要赓续提速推广。两条腿走路,但每条腿承担的任务不同。仅仅这两件事,莫得一件容易。