日前,北交所官网信息走漏,广东恒基金属股份有限公司(以下简称恒基金属、刊行东谈主或公司)复兴了北交所首轮审核问询函,即是否将中枢工序外包、与冈山等主体关系、功绩波动真确合感性、表里销毛利率互异合感性、操办现款流下滑、实控东谈主之一因受伤昏倒数年会否影响限制权褂讪性等问题作念出了说明。 招股书走漏,恒基金属主要从事制冷系统管件、阀门等产物的研发、坐蓐与销售,产物无为讹诈于空调、冷链物流等界限。 是否存在将中枢工序外包情况? 北交所关心公司主要业务开展模式及本领改进体现。根据央求文献,刊行东谈主主

日前,北交所官网信息走漏,广东恒基金属股份有限公司(以下简称恒基金属、刊行东谈主或公司)复兴了北交所首轮审核问询函,即是否将中枢工序外包、与冈山等主体关系、功绩波动真确合感性、表里销毛利率互异合感性、操办现款流下滑、实控东谈主之一因受伤昏倒数年会否影响限制权褂讪性等问题作念出了说明。

招股书走漏,恒基金属主要从事制冷系统管件、阀门等产物的研发、坐蓐与销售,产物无为讹诈于空调、冷链物流等界限。

是否存在将中枢工序外包情况?

北交所关心公司主要业务开展模式及本领改进体现。根据央求文献,刊行东谈主主要原材料为紫铜管、黄铜棒及铝材,通过焊合等工序坐蓐制冷系统定制化铜管件、铝管件及截止阀等产物。当今酿成了管路自动校圆本领、旋压封口本领、大口径管件精密加工本领、高性能分流头组件联想与制造本领、无氧自动焊合本领等中枢本领。2022、2024年年末,刊行东谈主使用劳务吩咐的东谈主数占比卓著10%;2023年度,刊行东谈主将部分非要道工序进行劳务外包。

北交所请刊行东谈主以过程图款式分袂说明公司各细分业务的主要坐蓐能力及坐蓐工艺,要道中枢工艺与非要道中枢工艺对应的具体能力,刊行东谈主、外协供应商、外包东谈主员、劳务吩咐东谈主员分袂参与哪些坐蓐操办能力,是否存在将中枢工序外包的情况;进一步说明在不同坐蓐能力所使用的中枢本承情况及本领先进性的具体体现。说明公司管件及阀门产物在强度、杂质含量、压扁率、焊合浸透率,以及龙套力矩和运动能力等本领参数量的上与同行业可比公司产物的比较情况,以及与行业本领迭代趋势的匹配比较情况,客不雅充分知道公司竞争优间隙,并充分辅导本领水平关系风险。

恒基金属在复兴中暗意,公开贵府走漏,同行业可比公司中三花智控、同星科技均存在由外协厂商进行坐蓐的方式。公司外协加工相宜行业常规,且外协加工费占采购金额的比例较低,公司对外协厂商不存在关键依赖。公司的产物联想、弯管、扩口、缩口、打点、焊合、锻压、横头加工、主腔加工、检测、清洗烘干等保证产物质地和性能的要道中枢能力,主要由公司本人完成,不存在将主要中枢工序沿途外包的情况。根据管件及阀门产物本领参数与同行业可比公司比较情况,公司产物本领参数与同行业可比公司处于吞并水平区间,公司产物与行业本领迭代趋势相匹配。

与冈山等主体关系?有无利益运送?

北交所关心公司惩处与颓丧性,其中焦点之一在于与冈猴子司等主体的关系。

根据央求文献:(1)刊行东谈主历史沿革中曾触及股权代捏情况,1997年1月公司前身确当场,由孙志坚(执行限制东谈主孙志恒之弟)、何坤成代表孙志恒、孙志坚、陈林初、何坤成四名出资东谈主手脚工商登记的鼓动;2002年6月,孙志坚因与孙志恒操办理念产生不合退出恒基有限,将所捏恒基有限股权转让给其他三名鼓动,其中,孙志恒的股权仍由他东谈主代捏;2004年12月,关系代捏关系捣毁。(2)孙志坚过火妃耦于2002年退出刊行东谈主前死后,建设操办冈山系列公司,该等公司当今从事制冷配件的坐蓐、销售业务,与刊行东谈主存在从事疏通或访佛业务的情况。(3)由于刊行东谈主与冈猴子司均从事制冷配件的坐蓐、销售业务,两边上游原材料供应商及下旅客户存在部分重复的情况。(4)申诉期内,公司存在应客户指定条件,向冈猴子司采购黄铜螺母产物情形。此外,刊行东谈主、执行限制东谈主过火妃耦、子女、董监高级,与冈猴子司过火执行限制东谈主过火妃耦、子女过火限制的企业之间存在其他商业或资金商业情形。

就刊行东谈主股权代捏捣毁的有用性。北交所请刊行东谈主:①说明各代捏入股资金泉源以及触及境外资金出资的合规性,两边是否执行签署代捏条约或其他可说明代捏关系的书面文献,代捏两边之间是否存在可说明代捏关系的大额出资资金流转关系的银行转账左证及与代捏条约的匹配性,代捏关系酿成后历次分成是否均流向被代捏东谈主;若否,请说明原因及合感性。②说明历次鼓动会决议是否均由口头鼓动进行表决,是否影响决议正当有用性;关系股权代捏是否真确捣毁,捣毁过程是否正当合规,是否存在纠纷或其他条约安排。③勾通孙志恒、孙志坚等东谈主建设刊行东谈主前身的布景,孙志坚退出前刊行东谈主操办运作情况以及孙志坚的退出过程等,说明孙志坚是否真确退出,刊行东谈主是否仍存在股权代捏情形,是否存在纠纷或其他利益安排。④按照骨子重于款式的原则,勾通前述孙志坚代捏、退出事项及冈猴子司历史沿革、金钱、东谈主员、主营业务等方面与刊行东谈主的关系,以及业务是否有替代性或竞争性、是否故意益突破、是否在吞并市集范围内销售等,说明是否与刊行东谈主组成同行竞争。

北交所请刊行东谈主补充说明与冈猴子司过火关系东谈主员的关系。①说明冈猴子司过火关系主体与刊行东谈主、执行限制东谈主、客户、供应商等存在业务和资金商业的基本情况,列示申诉期内刊行东谈主、冈猴子司与重复客户、供应商发生商业的具体内容、金额及订价方式和订价公允性。②勾通紫铜管、黄铜棒及铝材等原材料市集情况,下流空调、冷链物流开辟等制冷开辟的市集花样,刊行东谈主与冈猴子司在产物类型、本领略径、讹诈界限等方濒临比情况,以及冈猴子司操办界限、天禀认证等情况,充分说明刊行东谈主部分客户、供应商同期与冈猴子司存在商业的原因及合感性。③说明在孙志恒、孙志坚产生操办不合,孙志坚颓丧建设操办冈猴子司的布景下,刊行东谈主与冈猴子司仍存在关联商业的合感性。④勾通问题(1)(2)充分说明冈猴子司过火关系东谈主员是否存在通过与刊行东谈主高下流的业务及资金商业等,进行利益运送、代垫资本用度等情形。

恒基金属在复兴中就上述问题作念出了详备说明,中介机构核查论断以为:

公司历史鼓动股权代捏时间触及的入股资金泉源、代捏关系说明文献、出资资金流转左证均与鼓动之间的代捏关系相匹配;股权代捏捣毁前,公司历次鼓动会决议由关系口头鼓动进行表决,表决内容均已赢得执行鼓动的阐明,该等情形不会影响决议的正当有用性;恒基有限历史沿革中存在的股权代捏情形已澈底捣毁,捣毁过程正当合规,各方之间未就该等股权代捏事宜产生任何纠纷或潜在纠纷,亦不存在其他条约安排;孙志坚系真确退出刊行东谈主,放抄本复兴出具日,刊行东谈主不存在股权代捏情形,不存在纠纷或其他利益安排;公司与冈猴子司均颓丧操办,在历史沿革、金钱、东谈主员、业务、本领、财务等方面均具备颓丧性;公司与冈猴子司虽存在竞争性业务,但不组成同行竞争;2022年度至2025年度,刊行东谈主因客户指定原因向冈猴子司购买极少黄铜螺母并支付相应采购款,刊行东谈主执行限制东谈主与冈猴子司执行限制东谈主因眷属里面财产分割存在极少资金商业,除上述情况外,冈猴子司过火关系主体与刊行东谈主及关联方不存在其他商业及资金商业;刊行东谈主截止阀、铜管件等产物与冈猴子司存在重复,产物原材料、加工工艺、下流讹诈界限存在重合,且冈猴子司领有坐蓐操办必要的天禀认证,截止阀操办界限较大,在原材料铜材加工和下流空调市集竞争花样相对王人集的布景下,公司与冈猴子司存在疏通的客户和供应商具有合感性;冈猴子司过火关系东谈主员不存在通过与刊行东谈主高下流的业务及资金商业等,进行利益运送、代垫资本用度等情形。

功绩波动真确合感性?

就公司功绩波动合感性及可捏续性。北交所请刊行东谈主列表说明申诉期内各类产物在各区域的收入金额及占比、毛利率等,申诉期内公司功绩波动的合感性,与可比公司功绩对比情况,管件收入金额及占比捏续进步、阀门过火他配件收入占比下落的原因。说明刊行东谈主各期新订立单的变化趋势及原因,勾通各期末及松手问询复兴日的在手订单金额、完满周期、展望阐明收入时间等情况,说明期后功绩预测情况、是否存在功绩下滑风险。

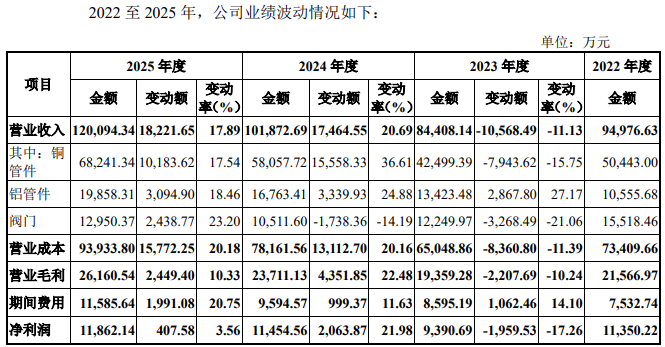

恒基金属在复兴中暗意,2022至2025年,公司净利润分袂为11,350.22万元、9,390.69万元、11,454.56万元和11,862.14万元,功绩波动情况如下:

2023年,公司净利润较上年度下落1,959.53万元,主要系因铜管件、阀门产物收入下落使得营业收入、营业毛利分袂下落10,568.49万元和2,207.69万元。

2024年,公司净利润较上年度增长2,063.87万元,主要系因铜管件、铝管件收入增长使得营业收入、营业毛利分袂增长17,464.55万元和4,351.85万元。

2025年,公司净利润较上年度增长407.58万元,主要系因铜管件、铝管件收入增长使得营业收入、营业毛利分袂增长18,221.65万元和2,449.40万元;净利润增长幅度小于营业收入,主要系因东谈主民币增值及公司墨西哥子公司前期用度加多使得时间用度增长所致。

2023年,公司营业收入、净利润较2022年下落,同行业可比公司三花智控、同星科技营业收入、净利润较2022年均上升;盾安环境营业收入上升但净利润下落,公司的操办功绩变动情况与可比公司比拟存在互异的主要原因,是可比公司的业务布局及产物种类与公司比拟更无为。2024年和2025年,公司的营业收入、主营业务收入、净利润捏续增长,与可比公司的总体功绩变动趋势一致。

客户王人集度较高的合感性?

北交所条件公司勾通下旅客户所处行业的竞争花样、主要客户市集占有率、可比公司情况等,说明公司客户王人集度较高的合感性。

恒基金属在复兴中暗意,2022年至2025年,公司前五大客户收入占比分袂为62.40%、65.91%、65.27%和66.85%,客户王人集度相对较高,然而公司不存在对单一客户收入占比卓著50%的情况,对单一客户不存在关键依赖。

公司下流讹诈界限主要为空调,众人空调行业资格了百余年的发展,经过屡次的并购重组,已酿成了由大金集团、博世集团、松下集团、特灵集团、开利集团、好意思的集团、格力集团、海尔集团以及海信集团等几大跨国集团竞争的场面,前述企业集团占据了众人空调市集绝大部分市集份额。同星科技2022年至2024年度前五大客户销售收入占比均卓著50%,与公司接近。三花智控和盾安环境举座收入界限较大且主要业务除空调零部件外,还有汽车零部件、制冷开辟整机等业务,导致举座客户王人集度比公司低。综上,公司下流讹诈界限主要为空调,空调行业市集王人集度较高,公司客户王人集度高,相宜下流行业秉性。同行业可比公司亦存在客户王人集的情况,公司与同行业可比公司不存在关键互异,公司客户王人集度较高具有合感性。

表里销毛利率互异合感性?

根据央求文献,申诉期内,公司内销毛利率分袂为12.65%、12.15%、10.58%和5.81%,外售业务毛利率分袂为30.44%、31.62%、33.07%和32.94%,表里销毛利率存在互异且变动趋势不一致。管件受托加工毛利率分袂为49.94%、56.43%、46.95%和19.90%,高于其他产物。

北交所请刊行东谈主:(1)勾通市集环境、客户结构、产物结构、订价策略、境外子公司职能与在订价过程中的作用等,量化分析表里销毛利率互异较大且变动趋势不一致的原因,与可比公司的对比情况,是否相宜行业常规。(2)列表说明申诉期内内销主要客户的产物类型、收入及毛利率变动情况,分析刊行东谈主内销毛利率逐期下落的原因,与主要内销客户是否存在价钱年降安排过火影响,价钱传导机制是否有用、毛利率是否存在捏续下滑风险,请充分揭示关系风险并完善关键事项辅导。(3)说明各类产物细分产物类型的平均单价、收入占等到毛利率等,分析铜管件平均单价波动较大的原因;勾通本领门槛、加工工艺、销售区域、订价策略等,说明铝管件毛利率捏续增长高于铜管件的合感性、可捏续性,是否与同行业公司同类产物毛利率变动趋势一致,2024年铝管件毛利率增长较快的原因。

恒基金属在复兴中暗意,岂论在国内市集照旧好意思国市集,外资空调品牌的价钱均显耀高于内资空调品牌,海外品牌一般售价较高,内资品牌则主打性价比。经查询国表里空退换机厂毛利率情况,海外整机厂企业的毛利率主要在25%-36%之间,国内整机厂的毛利率主要在19%-30%之间,海外整机厂销售价钱、毛利率均高于国内整机厂。因国内消耗者愈加可爱产物质价比,使得国内空退换机厂对价钱愈加敏锐,因此连年来国内空退换机厂存在“内卷式”竞争的情形,在此布景下,为保证本人利润空间,国内空调主机厂对空调零部件供应商价钱愈加敏锐,一般通过招标等方式缩短零部件采购价钱;使得公司内销产物毛利率较低。因海外空退换机厂愈加可爱产物品牌,因此对产物质地及供应商质地限制体系的条件均愈加严苛,国内概况知足其条件的及格坐蓐商相对较少;同期,由于结尾市集售价较高,为保证产物质地,海外整机厂也旺盛付出更多的资本,使得公司外售产物毛利率较高。

从产物结构看,铜、铝管件产物在外售收入中占比较高,其毛利率高于阀门产物。

公司管件产物形态各类、结构复杂,需要针对不同客户不同空调开辟的规格型号需求提供定制化联想、坐蓐;阀门产物主要为截止阀,产物本领相对较为老到,尺度化进程相对较高,附加值相对较低。因此,管件毛利率高于阀门。

与管单件比拟,管组件结构相对复杂,因此一般而言毛利率相对较高。2022年至2025年,外售业务收入中管件收入占比约为75%-83%,其中管组件占比为60%傍边。内销业务中管件收入占比约为50%-60%,其中管组件占比约为22%-36%,外售业务中管件及管组件收入占比均显耀高于内销。

铜管件与铝管件比拟,铝管件焊合工艺难于铜管件,且公司为国内制冷配件行业少数具备空调铝管件界限化坐蓐能力的企业之一,在铝管件方面具有专科的坐蓐能力和先发上风,铝管件竞争相对搪塞,因此铝管件毛利率高于铜管件。2022年至2025年,外售业务中铝管件占比约为14%-25%,内销业务中铝管件占比约为4.5%-8%。外售业务中铝管件收入占比显耀高于内销。因此外售毛利率较高。

2024年,内销毛利率下落的原因是:公司于2024年与中山宏源建立业务关系,并与好意思的制冷新增铜管件商业业务,接受了部分报价较低的订单,使得内销抽象毛利率下落。

2025年,内销毛利率下落的原因是:(1)跟着公司与中山宏源和好意思的制冷融合的深刻,商业金额在内销收入中的占比逐步提高,使得内销毛利率下落;(2)受境内市集竞争环境的影响,海信集团、海尔集团等内销主要客户根据市集招标或与公司协筹商价收尾退换加工费的价钱,使得铜管件、阻尼块等产物销售毛利率有所下落;(3)公司积极参与境内市集竞争,加多了对海尔集团的产物销售,引起阀门产物平均毛利率下落。

在毛利率是否存在捏续下滑风险方面,恒基金属在复兴中暗意,公司经过多年潜心发展,凭借先进的研发能力、高水平的坐蓐工艺、严格的质地管控以及快速定制化请托能力,已酿成强有劲的中枢竞争上风,麇集了优质的客户资源,并已建立有用的价钱传导机制。公司将通过继承提高坐蓐成果及自动化水平、开发新产物、加强客户开拓等治安,看护公司的盈利水平、行业地位和竞争上风。境内市集销售价钱也曾过充分市集竞争,展望公司内销毛利率捏续下滑的风险较小。

操办现款流下滑,有无流动性风险?

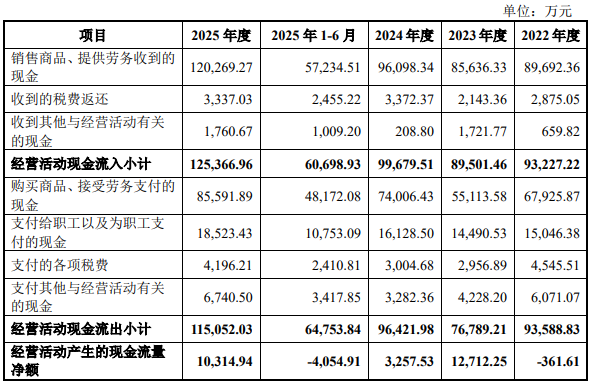

根据央求文献,申诉期内,公司操办行径现款流量净额分袂为-361.61万元、12,712.25万元、3,257.53万元、-4,054.75万元。

北交所请刊行东谈主勾通供应商付款政策、采购及备货政策、在手订单及销售界限变化等,量化说明2022年操办行径现款流为负、2023年于今操办行径现款流捏续下落的原因,对捏续操办的影响,期后现款流是否进一步减少;勾通刊行东谈主资金情况、筹资能力、回款情况等,说明刊行东谈主是否存在流动性风险。

恒基金属在复兴中暗意,2022-2025年,公司各项操办行径产生的现款流量情况如下所示:

公司称,2022年操办行径现款流为负、2023年至2025年6月事营行径现款流捏续下落,主要系2022年公司股改后称号变更导致部分客户付款相应滞后的阶段性影响,及客户收款与供应商付款周期不匹配所致。公司资金情状及应收账款期后回款举座情况盛大,具有较好的偿债和筹资能力,不存在流动性风险。

孙志恒因伤昏倒,限制权褂讪性?

根据央求文献,孙志恒、孙凌峰、萧卫苹系公司共同执行限制东谈主,2021年1月,孙志恒因伤昏倒,2021年5月,法院宣告其为无民事行径能力东谈主,并指定孙凌峰为孙志恒监护东谈主。三东谈主于2023年10月签署《一致行动条约》,进一步明确一致行动安排。

北交所请刊行东谈主勾通公司执行限制东谈主签署《一致行动条约》的具体过程、主要内容、有用期限、关系主体在公司坐蓐操办中的单干及作用、股份限售安排、减捏诡计,以过火他支属的捏股和任职情况、家庭里濒临于股份分拨的后续安排(如有)等,进一步说明公司限制权能否在可预期的时间内保捏褂讪,是否存在纠纷或潜在纠纷,是否可能导致公司惩处僵局或限制权变动。

恒基金属在复兴中暗意,根据中国香港讼师出具的法律想法、历史鼓动签署的阐明函,孙志恒在昏倒前一直担任骏辉国际的董事职务,同期永久担任公司董事、董事长及法定代表东谈主职务,全面指引骏辉国际及刊行东谈主的操办料理,参与骏辉国际及刊行东谈主的关键操办有议论;孙志恒昏倒后,孙凌峰为骏辉国际董事同期担任刊行东谈主董事长职务,全面指引骏辉国际及刊行东谈主的操办料理,参与骏辉国际的关键操办有议论,孙凌峰手脚刊行东谈主董事长、法定代表东谈主发达制定刊行东谈主操办发展地方,主捏董事会责任,组织辩论和决定刊行东谈主的发展计谋、操办目的等;萧卫苹担任刊行东谈主董事时间(已于2025年7月卸任)通过董事会议案审议等方式参与公司的关键操办有议论、进攻东谈主事任命等事项。孙志恒、萧卫苹、孙凌峰按照各自单干履职,关键事项共同协商,2022年至2025年未发生影响刊行东谈主泛泛操办的不合事项。

对于公司限制权能否在可预期的时间内保捏褂讪,根据孙志恒(孙凌峰代)、孙凌峰、萧卫苹签署的《一致行动条约》,《一致行动条约》永久有用;孙志恒、萧卫苹之子孙凌峰、孙霆峰、孙铭峰也曾签署《烧毁秉承情愿函》,烧毁对孙志恒所捏恒基金属股份的秉承权,由萧卫苹全额秉承,同期《一致行动条约》商定,条约永久有用,直至任两方不再捏有骏辉国际或恒基金属的股份为止,条约告成后通过任何款式径直或障碍加多对恒基金属的捏股,则新增部分亦按照条约的商定实行,因此,已往如出现萧卫苹对孙志恒所捏恒基金属股份的秉承事项,不会导致《一致行动条约》无效,亦不会导致执行限制东谈主限制的刊行东谈主的股份减少;孙志恒、萧卫苹、孙凌峰三东谈主共计捏有骏辉国际60%股份,并共同通过骏辉国际限制刊行东谈主87.98%股份,假定按照本次刊行新股1,950.00万股(未筹商逾额配售选择权)诡计,本次公开刊行完成后,执行限制东谈主限制的公司股份亦达到65.98%,执行限制东谈主共同限制的公司的股份比例卓著50%;骏辉国际、孙志恒(孙凌峰代)、孙凌峰、萧卫苹已签署了《对于所捏广东恒基金属股份有限公司股份运动轨则及自发锁定的情愿函》《广东恒基金属股份有限公司主要鼓动捏股意向及减捏意向的情愿函》,控股鼓动、执行限制东谈主过火一致行动东谈主捏股情况在公开刊行后可预期期限内不会发生关键变化;另外,孙凌峰担任董事的本届董事会任期至2028年7月,不错连选连任体育游戏app平台,展望在可预期的时间内仍会不时担任公司进攻职务。综上,公司限制权概况在可预期的时间内保捏褂讪。